Con comunicato stampa del 16 settembre u.s., ISTAT ha reso noto che l’indice nazionale dei prezzi al consumo per l’intera collettività, al lordo dei tabacchi, ha registrato in agosto un aumento dello 0,1% su base mensile e dell’1,6% su base annua (da +1,7% del mese precedente di luglio), una decelerazione essenzialmente dovuta alla flessione dei prezzi dei beni energetici a fronte, sempre rispetto a luglio, di una accelerazione dei prezzi nel settore alimentare (+ 0,1) e con una crescita su base annua dei prezzi del “carrello della spesa” (+ 0,2%).

Nello stesso comunicato, ISTAT ha precisato che “l’inflazione acquisita per il 2025 è pari a +1,7% per l’indice generale”, e questo si rifletterà ovviamente sulla c.d. “perequazione” degli assegni pensionistici.

La “perequazione” delle pensioni è un meccanismo che determina annualmente la loro rivalutazione sulla base del tasso di inflazione rilevato da ISTAT al fine di adeguarle al maggiore costo della vita e di tutelare il loro potere di acquisto eroso dall’inflazione (che c’è stata anche in questo 2025, e in misura pure superiore al 2024) e viene operata in via provvisoria, salvo successivo conguaglio, in rapporto all’indice definitivo fissato da ISTAT.

A breve, forse già nel prossimo mese di ottobre, il MEF emanerà – di concerto con il Ministero del Lavoro – il decreto interministeriale ai fini della perequazione automatica delle pensioni e del loro adeguamento.

A tal proposito, preso atto dell’inflazione acquisita per il 2025, si può ipotizzare per il 2026 un indice di perequazione pari all’1,7%, il che porterebbe ad un aumento delle pensioni in misura superiore rispetto a quanto avvenuto nel 2025 – quando l’aumento è stato dello 0,8% (si veda il nostro Notiziario n. 22 del 2.12.2024) – e con un costo complessivo 2026 per le finanze pubbliche che è stato stimato in circa 6 mld di €.

Un costo, questo, che potrebbe significativamente ridursi se la rivalutazione delle pensioni avvenisse, come appare molto probabile atteso che sinora non sono state ipotizzate modifiche legislative al riguardo, con il meccanismo delle “fasce” introdotte dalla legge di bilancio 2023 e poi rimodulate da ultimo con la legge di bilancio 2025, che hanno di molto alleggerito gli oneri a carico della finanza pubblica.

Le regole attuali di perequazione delle pensioni, per come fissate dalla legge di bilancio 2025, sono in rapporto al c.d. “trattamento minimo” (TM) di pensione – oggi pari a 616,67 € lordi – e avrebbero i seguenti effetti:

- le pensioni fino a 4 volte il TM, che godono di una rivalutazione piena del 100 %, crescerebbero dell’1,7%;

- le pensioni superiori a 4 volte e fino a 5 volte il TM, con rivalutazione del 90%, crescerebbero dell’1,53%;

- le pensioni superiori a 5 volte il TM, che godono di una rivalutazione del 75%, crescerebbero dell’1,275%.

In termini concreti, in caso di conferma delle predette regole in sede di legge di bilancio 2026, a partire da gennaio p.v., i pensionati dovrebbero ottenere i seguenti incrementi in moneta:

- una pensione lorda mensile di 1.500 € avrebbe un aumento di € 25,5 €, salendo così € 1.525,50;

- una pensione lorda mensile di 2.700 € avrebbe un aumento di € 41,31 €, salendo così € 2.741,31;

- una pensione lorda mensile di 4.000 € avrebbe un aumento di € 51 €, salendo così a € 4.051,00.

L’incremento risulterebbe dunque più che raddoppiato rispetto al 2025 per le pensioni fino a 4 volte il TM.

Per completare questo giro di orizzonte sulla perequazione 2026 delle pensioni, dobbiamo ricordare che è in agenda per il 21 ottobre p.v. l’udienza pubblica in Corte Costituzionale, a seguito delle ordinanze di remissione della Corte di Conti di Emilia R. e Valle d’A., sul ricorso di alcuni pensionati per violazione dell’art. 53 Cost. per la parziale perequazione delle pensioni superiori a 4 volte il TM varata con L. di bilancio 2023.

Ove la Corte Cost. dichiarasse l’illegittimità della norma, INPS dovrebbe ricalcolare la perequazione di tutti i pensionati interessati, e la vigente norma sulle fasce verrebbe cancellata già a partire dalla L. di bilancio 2026.

Nel ricordare il dissenso più volte espresso dalla nostra O.S. sulla scelta delle “fasce di perequazione” fatta solo per fare cassa con le pensioni, seguiremo gli sviluppi del ricorso e ne daremo conto nei nostri Notiziari.

L’occasione ci è propizia per evidenziare come i vari governi che si sono succeduti in questi anni hanno impoverito le pensioni medie. Infatti, nel report “La svalutazione delle pensioni in Italia” a cura di Itinerari Previdenziali e CIDA (dirigenti e alte professionalità). Alberto Brambilla, presidente di Itinerari Previdenziali, propone un esempio riferito al 2023: «un pensionato con una rendita tra 2mila 627 e 3mila 152 euro si è visto rivalutata l’intera pensione al 4,3% (a fronte di un tasso di inflazione definitivo dell’8,1%) e non la sola quota eccedente le 5 volte il TM».

«In trent’anni le pensioni medio-alte hanno perso oltre un quarto del loro potere d’acquisto» segnala il presidente dell’associazione CIDA, Stefano Cuzzilla, che ricorda: le pensioni non sono un privilegio, sono salario differito, il frutto di una vita di lavoro e tasse pagate. Sono anche il più grande patto intergenerazionale che un Paese possa stipulare: chi lavora oggi sostiene chi ha lavorato ieri, nella certezza che domani il proprio impegno sarà riconosciuto. Chiediamo una scelta politica chiara: regole stabili, certezza del diritto e rispetto del merito.

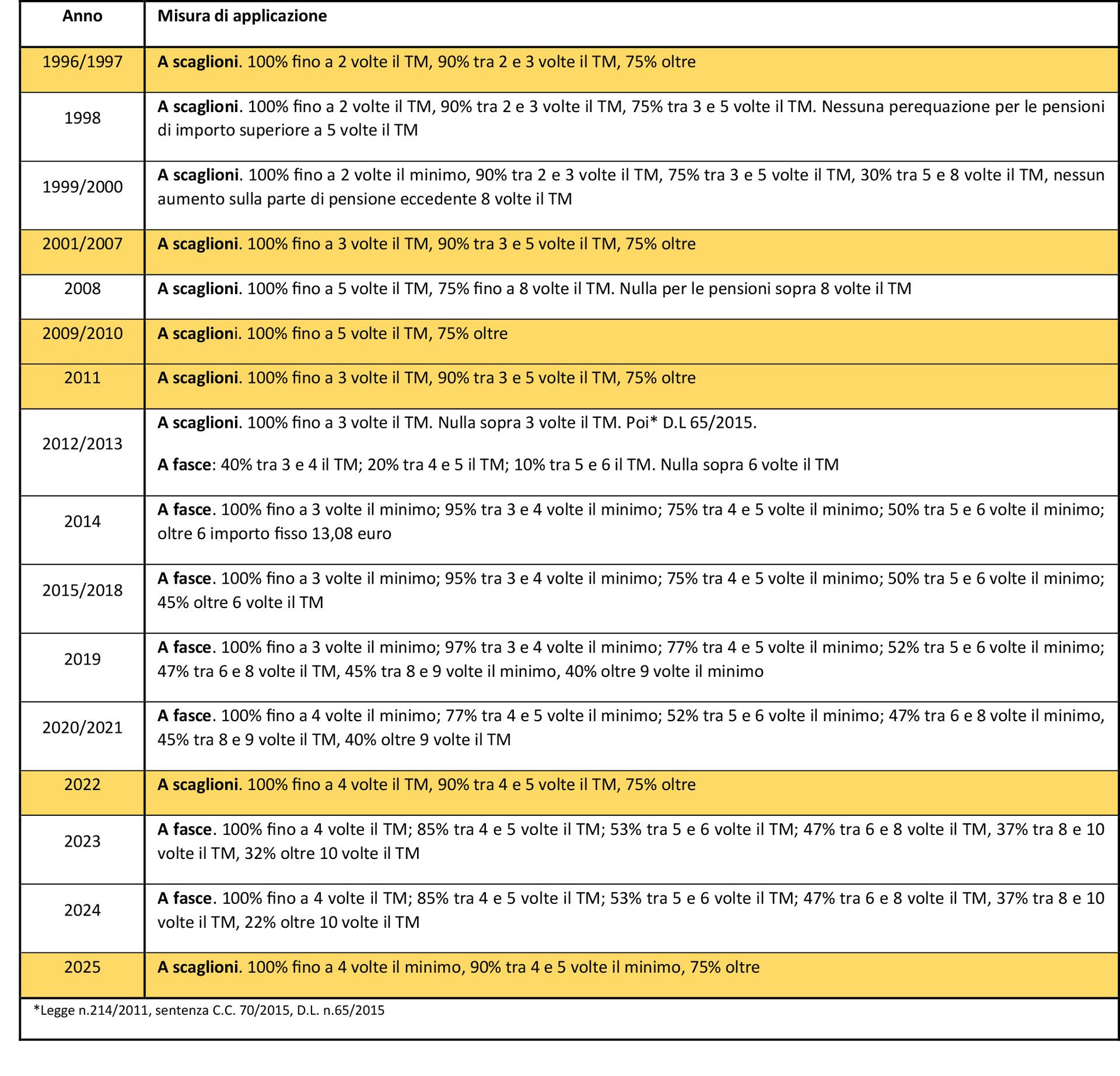

Nel 1996 le pensioni si rivalutavano al 100% fino a due volte il minimo, al 90% fra due e tre volte il minimo e al 75% per importi superiori, sempre con un meccanismo a scaglioni, L’anno dopo sono state bloccate le perequazione per i trattamenti fino a cinque volte il minimo. Nel biennio successivo è stato poi applicato un meccanismo leggermente più favorevole, bloccando l’indicizzazione sopra le otto volte il minimo, mentre nel 2001 è stata ripristinata la situazione iniziale.

Il decennio seguente ha visto diversi interventi, relativamente limitati, mentre la riforma del 2012 ha prodotto un nuovo taglio importante, con il blocco della rivalutazione pensionistica per i trattamenti sopra le tre volte il minimo. Un giro di vite eccessivo, su cui il Governo ha dovuto poi fare marcia indietro nel 2015 a causa di un pronunciamento di illegittimità della Corte Costituzionale.

Dal 2016 sono infine seguiti una serie di nuovi interventi, che nella maggior parte dei casi hanno sostituito il meccanismo a scaglioni con quello a fasce di reddito pensionistico, che penalizza l’intera somma e non solo la parte eccedente i diversi scaglioni. Ecco una sintesi dei tagli applicati nel corso degli anni, così come evidenziata nel report:

Negli ultimi 14 anni, in base ai calcoli CIDA e Itinerari Previdenziali, le pensioni più elevate (oltre le dieci volte il minimo) hanno perso il 21% di potere d’acquisto. Due esempi:

- pensione da 5mila 500 ero lordi mensili (circa 3mila 400 euro netti) ha subito una perdita pari a circa 96mila euro;

- pensione da 10mila euro lordi (circa 6mila netti) ha perso quasi 178mila euro.

Il tema della rivalutazione è stato a più riprese portato all’attenzione della Corte Costituzionale, che con poche eccezioni ha però sempre ritenuto legittime le misure approvate. Da ultimo, con sentenza 19/2025, le misure previste dalle Manovra 2023 e 2024. In occasione di precedenti pronunce, tuttavia, la stessa Consulta aveva «raccomandato che il “taglio” subito dalle pensioni di importo medio-alto fosse di breve durata, proporzionato e non ripetitivo».

Da ultimo, però, vi è la decisione del Tribunale di Trento di rimettere nuovamente la questione dei tagli 2023-2024 nella mani della Corte Costituzionale, in particolare sul passaggio dal meccanismo a scaglioni a quello a fasce.

Auguriamoci che la Corte torni sui suoi passi e riveda la precedente decisione che non solo risulta penalizzante per tantissimi pensionati che versano quasi il 43% dell’IRPEF totale dovuto dai tutti i pensionati, ma che ha l’effetto di diminuisce il potere d’acquisto per tantissimi pensionati cui viene imputata la colpa “di aver versato consistenti contributi previdenziali durante l’attività di servizio per poi vedersi ridurre, come premio, la decurtazione dell’adeguamento del trattamento pensionistico al costo della vita”